はじめに

「利益だけがすべて」と考えていませんか?多くの企業が粗利の絶対額を追う風土の中で、結果として減損や非効率な投資を助長している現状をご存じですか。

『会計で強くなる』は、味の素が純利益約4割減少・時価総額1兆円割れの危機をROIC導入で打開し、4兆円へ復帰した実話や、フジクラが巨額赤字から脱却するまでの具体的なストーリーを網羅しています。

この記事を最後まで読むことで、「投資家視点の会計指標」「現場への浸透方法」「成功企業の共通点」など、経営者が知るべき財務改革の本質を理解することができます。専門用語は全てわかりやすく解説しているので、まずはご自身の仕事に活かせるポイントをぜひ確認してください。

「聖域なきROIC経営」が企業を救った真実

投資家から預かったお金でいかに効率的に稼ぐか—that’s the point. この核心を捉えたのが「投下資本利益率(ROIC)」という会計指標です。

多くの企業が「自己資本利益率(ROE)」や「総資産利益率(ROA)」を追う風土がありますが、ROICこそが「事業ごとに資本効率」を測る上で最も適している指標だと本書は説きます。

なぜROICなのか?

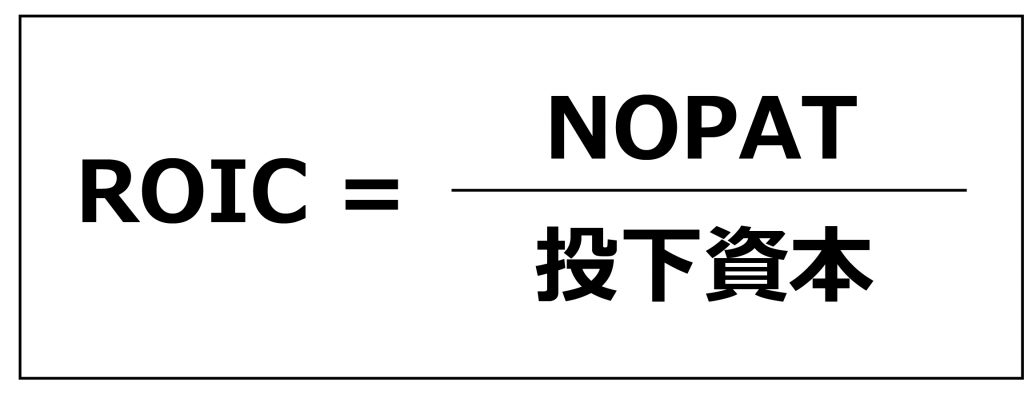

ROICとは「事業に使った資本でどれだけ稼いだか」を示す指標です。税引き後営業利益を投下資本(自己資本+負債)で割って算出します。

重要な違いはここにあります:

| 指標 | 特徴 | 弱点 |

| ROE(自己資本利益率) | 株主視点の利益 | 事業個別への分解が難しい |

| ROA(総資産利益率) | 全体効率性 | 資金調達の優劣を反映しない |

| ROIC(投下資本利益率) | 事業別精査が可能 | 計算が少し複雑 |

味の素の水谷英一執行役常務は「かつては粗利の絶対額を重視して、投資額が膨らむ一方。その先に減損が起きている組織風土に反省があった」と語っています。貸借対照表(BS)を使い、効率よく稼ごうと選んだのがROICでした。

過剰投資で固定資産や棚卸資産が増えればROICは低下します。もしROICが資本コストを上回らなければ、その事業の存在意義を問うべきです。

味の素の3段階改革:教科書的なアプローチ

味の素は会計改革を3段階で実行しました:

第1弾:ROIC重視への転換

- 2020年3月期に純利益が約4割減少、時価総額1兆円割れ

- 「投資家から預かったお金をいかに運用してリターンを上げていくか」の意識を現場と共有

第2弾:管理会計ガイドラインの策定

- 財務会計(業績開示)とは異なる「社内業績把握ツール」として機能

- 「収益管理の基本方針」を明記し、部門別短期利益積み上げから脱却

第3弾:FP&A職種の導入とプチCFO体制

- 主要事業部に「プチCFO」配置(味の素では30人)

- 事業価値向上のために専門知識を持つ財務人材が現場に伴走

フジクラの驚異的成果:全社ROIC、マイナスから20%へ

電線大手フジクラは20年3月期で385億円の最終赤字。主力製品の光ファイバー価格競争が激化しており、巨額な資産減損も懸念されていました。

CFO飯島和人氏は「経営環境変化でも利益追求をせず、運転資本や棚卸資産を減らさない。それが巨額赤字につながった」と振り返ります。

その解決策がROIC重視経営でした。毎週、事業部やサブセグメントごとにROICを確認し、CFO自ら出席して棚卸資産の動態に目を光らせる仕組みを作りました。

結果:

- 全社ROICはマイナス圏から20%近くへ上昇

- 高収益企業のキーエンスを上回る成果

- 中期目標を前倒し達成

- 時価総額は約6兆円まで増大

「社内アクティビスト」が示す新しい経営スタイル

投資家視点の会計改革をさらに進める方法として、「社内アクティビスト」という概念が登場しています。これは外資系アクティビスト企業が求める短期利益追求ではなく、事業環境の変化に柔軟に対応するための内なる刺激です。

古河電工の実践:資本配分の最適化

戦略本部を率いる宮本聡代表取締役は2022年に「社内アクティビスト」を標榜するポートフォリオ改革に着手しました。

具体的なアプローチ:

- 事業ごとのROICと資本コストの差を確認

・ROIC改善により時価総額も増大 - 投資家視点の経営会議体制

・月次でROICなど経営指標をフォロー

・マーケット調査を通じて戦略本部が投資判断に関与 - 人的資本を含む社内資源の再配分

・注力分野に集中投資

宮本氏は「多くのアクティビストと同じようにROICと資本コストの差を利用して事業課題感を探り、資本の再配分をしようとした」と説明しています。

エルテスの構造改革:先手必勝の戦略

情報セキュリティー企業エルテスは社内アクティビストチームを設置し、以下の取り組みを開始しました。

- 過去M&Aで悪化した収益性への着目

- 事業撤退を含む検討開始

- 「売上高だけを追いかけるやり方を変える」

伊藤豊取締役副社長は「アクティビストに狙われる前に先手を打つ」と語ります。

FP&A職種の現場浸透:プチCFOの役割

国内で導入が相次ぐFP&A(ファイナンシャル・プランニング&アナリシス)には、社内アクティビストの側面があります。

味の素では食品事業に配属された服部公一氏が「1000時間をかけて同事業のコスト構造を可視化するツール」を開発。営業は値上げに抵抗感を示すことが一般的ですが、服部氏は営業にコスト増を論理的に説明し、インフレ時でも機動的な価格対応を実現しました。

ROIC重視の注意点と成功企業の共通点

ROICだけで物足りなさを認識する

東証が資本コストを意識した経営を要請する昨今、ROICを軸とする資本コスト経営は国内企業で広がっています。ただし、注意すべき点があります。

あずさ監査法人の土屋大輔パートナーは「ROICだけを見るのはミスをリードをもたらす」と指摘しています。

事実:

- 独自のROIC経営を標榜してきたオムロンは時価総額がピーク時の3分の1程度に低迷

- 辻永順太社長は「競争力強化のための投資に遅れが生じたと反省」と語っている

成功企業の共通点

味の素とフジクラが成功した秘密は何でしょうか?

「会計・財務視点の改革と、事業現場の成長への意欲を粘り強く、うまく橋渡しすることで改革を成し遂げたこと」

投資家目線の会計改革で効率性に目配りしつつ、事業成長に向けた投資とのバランスが取れています。

他社企業が重視する経営指標:多角的な視点

調査では、「価値創造指標」として株主総利益率(TSR)を使って選んだTOP50企業の回答が公表されています。

最重視の傾向:

- ROICを挙げた企業12社

- ROEを挙げた企業9社

- 計21社が資本効率性重視

他社事例:

| 企業 | 重視指標 | 理由 |

| 丸紅 | ROE | 「株主価値や市場評価はROEを安定的に上回れば上昇」 |

| ニッパツ | ROE | 「株主から預かった資本に対してどれだけ効率的に利益を生み出しているか」 |

| H.I.HI | 営業キャッシュフロー | 「事業現場に伝わりやすい指標」 |

| サンリオ | 営業利益成長率 | 「資本効率の改善課題感大きいが、ROEも高い」 |

| 川崎重工業 | 事業利益率 | 「従業員に分かりやすく、収益改善に結びつきやすい」 |

専門家のアドバイス:バランスが全て

米ボストンコンサルティンググループの如来一郎マネージング・ディレクターは「ROICは事業現場をグリップするのに相性が良い。ROEは株主への結果を意識した数字」と違いを解説しています。

まとめ

会計とは単なる数字を追うものではありません。投資家視点から企業の本質を捉え、現場の成長意欲と財務効率性のバランスを取る—that’s what it takes.

味の素やフジクラのように「会計改革で企業価値4倍」を目指すのであれば、ROIC導入は強力な武器となりますが、それだけでは不十分です。事業現場への浸透策、管理会計ガイドラインの策定、FP&A職種の配置など、多角的なアプローチが必要です。

重要なのは:

- 資本効率と成長投資の両立を追求する

- 現場に伝わりやすい指標を選択する

- 事業撤退も含めた大胆な選択も時には必要である

東証グロース市場の上場企業や、海外から学ぶ国内スタートアップは「社内アクティビスト」の概念を取り入れています。短期株主利益追求ではなく、長期的な競争力強化が目的です。

経営者は「会計指標=数字」と捉えず、「投資家と現場を橋渡しする言語」として活用し、企業価値向上に努めましょう。その姿勢こそが、不透明な世情の中で最も重要な経営判断の要となります。